Como es costumbre, al final de cada período se debe efectuar la revisión de la información financiera, con el fin de garantizar su razonabilidad para la presentación a la Junta Directiva o Consejo de Administración y a la Asamblea de Accionistas/Asociados/Delegados, Asimismo, se deben tener en cuenta los aspectos fiscales que afecten la determinación del impuesto de renta y el reconocimiento contable de la provisión de renta al 31 de diciembre.

A continuación presentamos los principales aspectos a tener en cuenta en el cierre de período, los cuales son de carácter general y se encuentran sujetos al sector económico de la empresa, la normatividad aplicable al grupo al que pertenece en relación a las NIIF y a las políticas contables aprobadas:

Políticas contables:

El manual de políticas contables debe ser discutido y aprobado por la Junta Directiva, como órgano responsable de definir las políticas generales y determinar las normas en materia contable que deberá seguir por parte de la compañía; esta aprobación deberá quedar expresa en las actas de Junta Directiva.

El manual políticas contables debe ser actualizado de forma periódica en casos tales como los siguientes:

- Cuando se detecten aspectos que deban ser complementados, incorporados o corregidos,

- Cuando la junta directiva apruebe cambios en políticas y estimaciones contables,

- Cuando se presenten cambios importantes en sus operaciones,

- Cuando se emitan nuevas normas contables que le sean aplicable,

- Cuando la compañía no se encuentre en condiciones de continuar como Empresa en Funcionamiento (negocio en marcha).

Revelaciones:

Las Normas Internacionales de Información Financiera son rigurosas en la forma como deben ser preparadas las revelaciones o notas a los estados financieros, con el fin de proporcionar información útil a los usuarios para la toma de decisiones, lo cual implica un mayor detalle que abarca desde la descripción de las políticas contables, composición, plazo, término y características de cada partida, hasta su movimiento e impacto en los resultados del año corriente y períodos siguientes.

Asimismo, estas normas establecen que se debe reportar la información adicional que no está presentada en los estados financieros primarios pero que son relevantes para comprender alguno de ellos.

Las notas a los estados financieros también deben incluir:

- El domicilio y forma legal de la entidad, el país en que se ha constituido y la dirección de su sede social o el domicilio principal donde desarrolle sus actividades, si fuese diferente de la sede social.

- Una descripción de la naturaleza de las operaciones de la entidad, así como de sus principales actividades;

- El nombre de la controladora directa y de la controladora última del grupo; y

- Si es una entidad de vida limitada, información sobre la duración de la misma.

Finalmente, se debe revelar en las notas a los estados financieros, los aspectos específicos que en el cuerpo de cada norma se contemple que deben ser informados.

Equivalentes de efectivo:

Preparar y documentar las conciliaciones bancarias, teniendo en cuenta los siguientes aspectos sobre las partidas conciliatorias:

- Cheques girados y no entregados a terceros en custodia de la compañía: Se debe reconocer la cuenta por pagar y el mayor valor en la cuenta bancaria.

- Rendimientos financieros, gastos bancarios, notas débito y crédito y retenciones en extracto: Se reconocen en los resultados del período.

- Consignaciones pendientes por registrar en libros: Se deberá contabilizar la entrada del efectivo contra una cuenta en el pasivo.

- Consignaciones de clientes cuyo tercero no ha sido identificado: Se deben contabilizar en una cuenta por cobrar genérica, denominada consignaciones por identificar.

Inversiones:

Dependiendo del porcentaje de participación y la influencia en la toma de decisiones, se puede optar por una medición al valor razonable o al costo histórico, asimismo, cuando se tengan empresas asociadas con una participación superior al 30%, se deberá preparar estados financieros separados y consolidados. Si se optó por el valor razonable se debe establecer el valor de cotización del bien o de uno similar, el precio de una transacción reciente para el activo o el resultado de alguna técnica de valoración.

De acuerdo al artículo 35 de la Ley 222 de 1995, las inversiones en subordinadas deben contabilizarse en los libros de la matriz o controlante por el método de participación patrimonial.

Cuentas por cobrar:

De acuerdo al nivel de materialidad definido en las políticas contables, las cuentas por cobrar con un vencimiento superior a 360 días, se miden al costo amortizado mediante el método de la tasa de interés efectiva. Sobre las mismas, se debe evaluar su recuperabilidad y deterioro.

Algunos indicadores que podrían evidenciar deterioro de la cartera son:

- El deudor se encuentra en proceso de liquidación, reestructuración o cualquier proceso de intervención.

- Ha habido incumplimiento de los plazos pactados con el cliente.

El deterioro se reconoce en una cuenta contable denominada “deterioro de cartera”, que se contabiliza como un menor valor de las cuentas por cobrar contra resultados. El análisis de deterioro debe ser documentado y aprobado.

Inventario:

Reconocimiento:

El reconocimiento del inventario depende de la adquisición de los riesgos y beneficios de la mercancía independiente de su facturación, lo cual significa que, aunque el proveedor no haya facturado, si el inventario llegó al almacén de la compañía se deberá registrar.

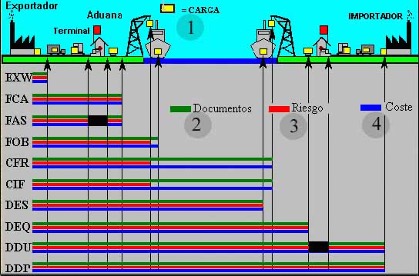

En el caso de las importaciones, el registro contable de las mercancías se debe realizar de acuerdo con los términos de negociación para efectos de establecer la responsabilidad sobre los inventarios. Este análisis se realiza con base en los términos Incoterms:

Tomado de http://www.businesscol.com/comex/incoterms.htm

Sobre el rubro de inventarios se debe tener en cuenta:

- Existencia: Al menos una vez al año, es necesario verificar la existencia del inventario mediante su conteo, los ajustes derivados de la toma física de inventario deberán ser documentados y aprobados por la Administración o Junta Directiva según corresponda.

- Conciliación entre el kárdex de inventario y los registros contables: Se deben identificar y documentar las diferencias y causas que las generan, efectuando los ajustes contables que se generen.

- Análisis de obsolescencia: Cuando el inventario no pueda generar beneficios económicos futuros por daño u obsolescencia se debe efectuar el castigo contra resultados.

Fiscalmente el artículo 64 del Estatuto Tributario establece que los inventarios dados de baja por obsolescencia y debidamente destruidos, reciclados o chatarrizados, son deducibles en renta siempre y cuando se posean los documentos en los que conste: cantidad, descripción del producto, costo fiscal unitario y total, justificación de la obsolescencia o destrucción, los cuales deben estar debidamente firmados por el representante legal y por las personas responsables de tal destrucción y demás pruebas que sean pertinentes.

- Cálculo del valor neto de realización – VNR : Contablemente el inventario debe reconocerse al menor valor entre el precio de venta del elemento menos los gastos de venta (seguros, fletes, entre otros) y el valor registrado en libros.

Fiscalmente no está contemplado el concepto de VNR como parte del costo de los inventarios, solo se reconoce la deducción al momento de la enajenación de los mismos, por lo tanto al 31 de diciembre se genera una diferencia temporaria entre las normas contables y fiscales, implicando el reconocimiento de un impuesto diferido de naturaleza activa.

El VNR fiscalmente es deducible al momento de la enajenación de los inventarios, lo cual generalmente ocurre al año siguiente. Tenga en cuenta esta deducción al preparar la declaración de renta

Los ajustes de inventario no son deducibles fiscalmente excepto “Cuando se trate de mercancías de fácil destrucción o pérdida” en cuyo caso deberá demostrarse la ocurrencia de hechos de fuerza mayor y el valor no podrá ser superior al 3% de la suma del inventario inicial más las compras.

El IVA descontable deberá ser ajustado en el caso de los ajustes de inventario generados por pérdida, hurto o castigo, a menos que se trate del 3% mencionado en el párrafo anterior (Par. Art. 486 E.T.)

Propiedad, planta y equipo:

Su tratamiento de acuerdo a la norma depende de las características y tipo de activo:

- Propiedad, planta y equipo: Se utilizan en la producción de bienes y prestación del servicio o en fines administrativos. Se deprecian y, de acuerdo con la política interna, se pueden medir con base al modelo de revaluación (reconociéndose directamente en otro resultado integral) y al modelo del costo histórico.

Fiscalmente la propiedad, planta y equipo se deprecia y no es permitida la revaluación.

- Propiedades de inversión: Corresponde a aquellos activos que no se utilizan en la producción o administración de la compañía y de los cuales se espera obtener beneficios por concepto de plusvalías o rentas. Pueden ser medidas al modelo de revaluación (reconociendo en los resultados los cambios en el valor razonable) o al modelo del costo en grupo 1 y a partir 2017 para grupo 2, cuando se miden al modelo de revaluación no son depreciables.

Fiscalmente las propiedades de inversión se deprecian y no es permitida la revaluación.

Propiedades disponibles para la venta:

Este tipo de bienes deben poseer un plan formal de venta. No son depreciables y su reconocimiento se debe hacer al valor razonable menos los costos y gastos estimados de venta.

Fiscalmente, al valor patrimonial de la propiedad, planta y equipo, de las propiedades de inversión y de los bienes inmuebles disponibles para la venta se les puede aplicar el porcentaje de reajuste fiscal del año según el artículo 70 del E.T. Las diferencias entre el costo contable y fiscal de los activos generan diferencias temporarias, lo cual implica el reconocimiento de un impuesto diferido de naturaleza pasiva.

Propiedades recibidas en arrendamiento financiero:

Se reconocerá un activo fijo cuando la compañía posee un contrato de arrendamiento o un acuerdo sobre algún activo en el cual: (i) el arrendatario adquiere los riesgos y beneficios provenientes del activo, (ii) controla el acceso físico, (iii) el valor presente de los cánones más la opción de compra son cercanos al valor razonable del activo, (iv) se piensa ejercer la opción de compra y esta es significativamente inferior al valor razonable del activo, (v) la duración del contrato es cercana a la vida económica del activo, entre otros. Estos bienes son depreciables de acuerdo con su vida útil definida.

Activos intangibles:

Corresponden a los conceptos de los cuales: (i) es probable que la compañía obtenga beneficios económicos futuros y ii) el costo puede ser medido de manera fiable.

En términos generales se encuentran compuestos por los seguros cuya cobertura sea superior a al corte del 31 de diciembre. Erogaciones como propaganda, publicidad y suscripciones deberán ser llevadas a resultados.

Instrumentos financieros:

Corresponden a cuentas por cobrar, inversiones, derivados implícitos cuentas y documentos por pagar, entre otros. Deberán ser registrados y valorados al 31 de diciembre, de acuerdo al costo amortizado o valor razonable.

Las utilidades generadas por instrumentos financieros tendrán efecto fiscal en el momento de su liquidación.

Cuentas por pagar:

Los pasivos financieros a largo plazo deben ser medidos al costo amortizado, lo que implica el reconocimiento de los intereses y los costos financieros de manera mensual.

- Se deben registrar todos los pasivos correspondientes a los servicios y bienes recibidos al 31 de diciembre, independientemente de que hayan sido facturados por los proveedores.

Para la declaración de renta se debe tener en cuenta lo establecido en el artículo 80 del E.T., según el cual: “Cuando se compren o importen a crédito mercancías que deban ser pagadas en moneda extranjera, los saldos pendientes de pago en el último día del año o período gravable se ajustan de acuerdo al tipo de cambio oficial. Igual ajuste se hace, en la proporción que corresponda, en la cuenta de mercancías y en la de ganancias y pérdidas, según el caso.”

Fiscalmente, este ajuste implica, que si se poseen cuentas por pagar a proveedores en moneda extranjera cuyo inventario aún no se haya vendido, la diferencia en cambio se debe llevar como mayor valor del inventario.

Ingresos:

Su reconocimiento dependerá de la prestación efectiva del servicio o entrega de los riesgos y beneficios sobre los bienes, lo que implica la reversión del registro de los ingresos correspondientes a las facturas de bienes no entregados al 31 de diciembre y el reconocimiento del avance de los servicios prestados aún sin facturar.

El valor del ingreso deberá tener en cuenta los descuentos y rebajas ofrecidas por la Compañía.

Reparto de utilidades:

La utilidad del Estado de Resultados Integral se encuentra compuesta por el resultado de la realización de actividades propias del negocio y por el reconocimiento de los cambios de valor que no han sido realizados (superávit por reavalúo, cálculos actuariales de beneficios a empleados, impuesto diferido, entre otros)

El reparto de utilidades se debe realizar atendiendo a los mínimos establecidos en el Código de Comercio y los Estatutos Sociales, y su base corresponderá a la utilidad del ejercicio, concepto que no incluye el ORI – Otro resultado integral.

De acuerdo al artículo 49 del E.T. si el valor de la utilidad máxima susceptible de ser distribuida a título de ingreso no constitutivo de renta ni ganancia ocasional INCRNGO es superior a la utilidad comercial, el exceso “se podrá imputar a las utilidades comerciales futuras que tendrían la calidad de gravadas y que sean obtenidas dentro de los cinco años siguientes a aquel en el que se produjo el exceso, o a las utilidades calificadas como gravadas que hubieren sido obtenidas durante los dos períodos anteriores…”

Se recomienda reconocer de manera separada las utilidades gravadas de aquellas que son susceptibles de ser distribuidas como INCRNGO.

Impuesto diferido

Se deben tomar las diferencias temporarias entre los saldos contables y los fiscales y aplicar las tasas fiscales que se espera apliquen en el período de realización.

En caso de poseer pérdidas fiscales o excesos de renta presuntiva deberá soportarse la probabilidad de imputarse en los siguientes períodos para ser reconocidas como un impuesto diferido activo; asimismo, cuando los cambios en las partidas que generan la diferencia temporaria se reconocen en el patrimonio o en el ORI, el impuesto diferido asociado se debe registrar en estos rubros, en los demás casos se reconocerá en resultados.

Obligaciones laborales

En caso de que la Compañía posea un plan de beneficios definidos o beneficios a largo plazo como el pago de primas de antigüedad, pagos en acciones, entre otros, deberá reconocer el valor presente de las obligaciones asociadas a estos beneficios, para lo cual podrá utilizar métodos actuariales que permitan cuantificar de acuerdo a las características de los empleados y al tipo de beneficio, la obligación a la fecha de corte.

El valor total del cálculo actuarial para pensiones deberá estar registrado en el pasivo y su determinación se debe realizar con hipótesis actuariales consideradas bajo las NIIF y las prestaciones sociales deberán ser consolidadas al 31 de diciembre y registradas en el pasivo real.

Impuesto mínimo de tributación

La reforma tributaria del año 2022 incorporó la tasa mínima de tributación (artículo 10 de la Ley 2277 de 2022), modificando el artículo 240 del E.T., con el objetivo de que los contribuyentes definidos en la norma tributen como mínimo el 15% con base en la utilidad contable depurada. Es decir, se debe adicionar a su tarifa de renta un porcentaje con el fin de llegar al 15% como mínimo

Los contribuyentes obligados a consolidar estados financieros, deben realizar el cálculo de la Tasa de Tributación Depurada de forma consolidada, tomando como base la información consolidada de todos los miembros del grupo. Si el resultado es inferior al 15%, se determinará un valor de impuesto para llegar al 15% mínimo exigido por la Ley a nivel de grupo, adicionando por cada una de las empresas del grupo el impuesto que le corresponda de acuerdo con las metodologías de cálculo establecidas en la norma (prorrateo previo de cada Utilidad Depurada UD sobre el total de la Utilidad Depurada del grupo).