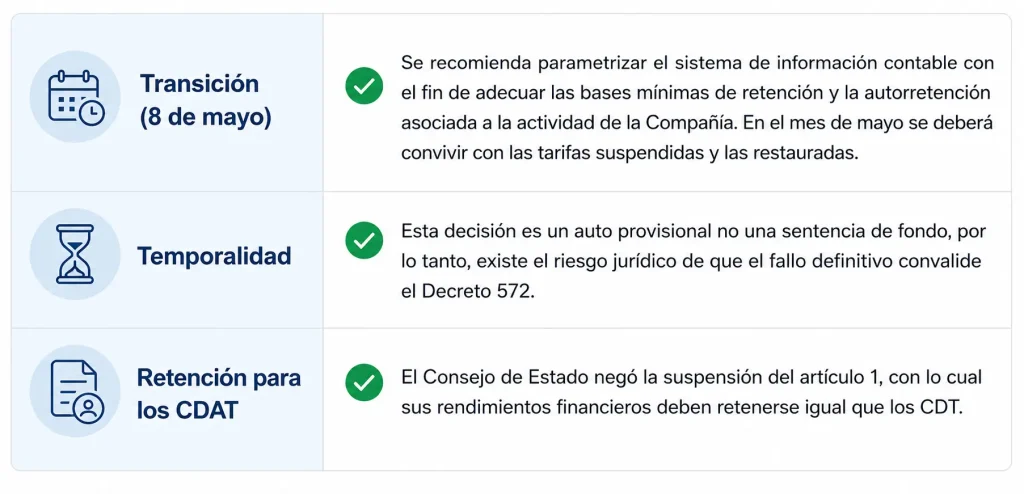

Contexto normativo

Según el Auto Interlocutorio emitido por la Sección Cuarta del Consejo de Estado el 7 de mayo de 2026, se decreta la suspensión provisional de los artículos 2 al 8 del Decreto 572 de 2025. El tribunal consideró que el Gobierno Nacional no motivó técnica ni económicamente el aumento de la carga tributaria, según las exigencias del artículo 365 del Estatuto Tributario, salvo por el Artículo 1 relacionado con la retención para CDAT, el cual mantiene su vigencia.

De acuerdo con el Comunicado de Prensa No. 070 emitido por la DIAN, el restablecimiento de las normas, bases y tarifas anteriores cobra vigencia inmediata a partir del 8 de mayo de 2026, por lo tanto, los agentes retenedores deben retornar a las disposiciones del Decreto Único Tributario 1625 de 2016 (modificado por el Decreto 242 de 2024).

Efectos clave: Autorretenciones y umbrales

La suspensión del Decreto impacta dos frentes vitales para la gestión corporativa:

- Alivio Inmediato en Autorretenciones: El decreto exigía incrementos a las tarifas de autorretención de algunas actividades, al suspenderse, las empresas recuperan liquidez inmediata, evitando la generación de saldos a favor en la declaración de renta.

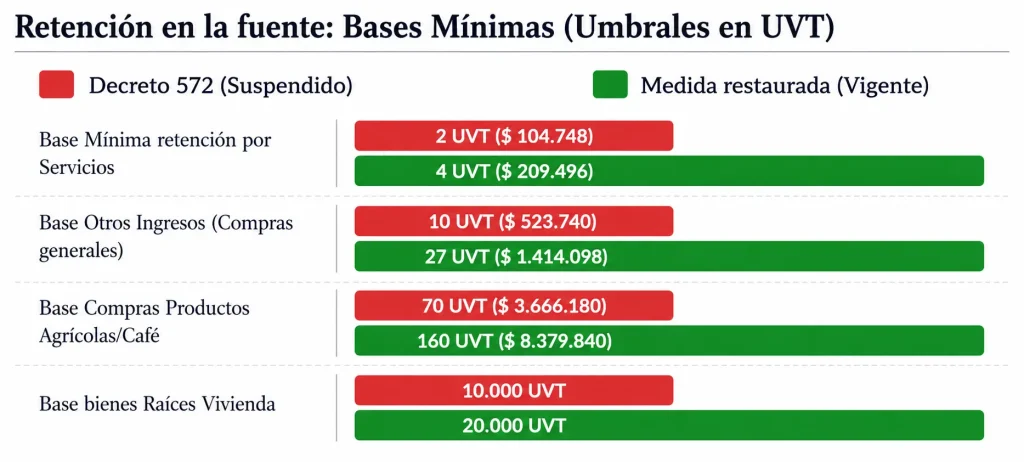

- Cambio en Bases Mínimas: El decreto había disminuido las bases en UVT, lo cual implicó que miles de transacciones pequeñas y personas no declarantes estuvieran sujetos a retenciones. La suspensión restaura los umbrales anteriores, eliminando cargas administrativas para la empresa y protegiendo al pequeño proveedor.

3. Cambios en retención y autorretención

Las siguientes gráficas ilustran el cambio de la norma suspendida y cómo retornan las cifras para el alivio del flujo de caja a partir del 8 de mayo de 2026:

Autorretención Especial: Cambio en tarifas para algunas actividades

Recomendaciones